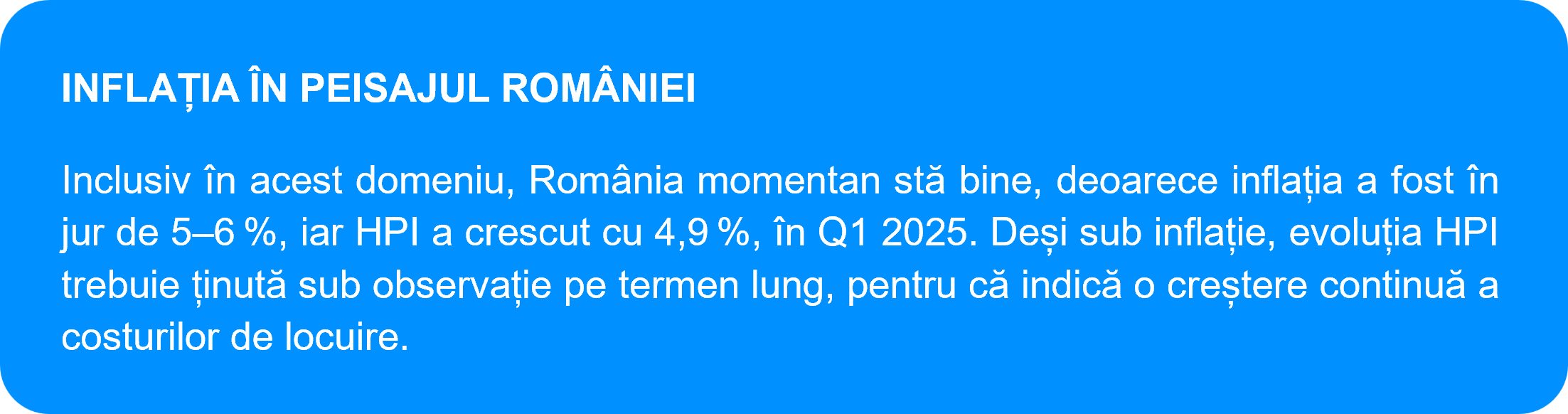

Indicele Prețurilor Locuințelor

Ne pregătim pentru o perioadă în care costul vieții e sub lupă și deciziile de cumpărare devin tot mai grele. Tocmai din acest motiv, ne-am gândit să ne îndreptăm atenția către un indicator pe care merită să îl urmărim: indicele prețurilor locuințelor. Pentru că acest topic nu este doar despre apartamente mai scumpe, ci despre relația directă dintre economie, finanțare și accesul real la locuințe.

The MacRO Zone vine azi să analizeze evoluția fluctuațiilor de preț din imobiliare în România și UE. Așa aflăm împreună care este impactul acestui indicator asupra economiei și la ce semnale din piață să fim cu ochii în patru 👀.

INDICELE PREȚURILOR LOCUINȚELOR

House Price Index (HPI) măsoară evoluția prețurilor locuințelor în timp, reflectând cererea și oferta din piața imobiliară. Și totuși, înainte să ne gândim să ne luăm un apartament în Madeira, pentru că are același preț ca în Cluj-Napoca, let’s just roll the numbers, shall we?

ROMÂNIA | UE | PORTUGALIA |

|

|

|

| Indicatori raportați la T1 2025 | ||

DE CE ESTE IMPORTANT?

HPI este un bun instrument de măsurare al economiei deoarece, dacă prețurile urcă rapid în piața imobiliară, dar acestea nu sunt susținute de creșterea veniturilor populației, pot apărea dezechilibre, precum în cazul Portugaliei.

🔎 CRIZA LOCUINȚELOR DIN PORTUGALIA

Pentru că o criză se naște ca un cumul de factori, prețurile locuințelor din Lisabona au crescut, din 2015 și până în prezent, cu 186%, respectiv chiriile au urcat cu 94% pe baza deficitului cronic de locuințe accesibile, agravat de boom-ul turismului care a dus la o explozie a închirierilor de locuințe pe termen scurt, la care se adaugă facilitățile fiscale oferite de stat. Practic, a lovit furtuna perfectă.

CEREREA ȘI OFERTA FORMEAZĂ PREȚUL?

Iar când prețul din piață este oglindit de acest index, când indicele este în ascensiune, creditele ipotecare au rate mai mari, ceea ce se transformă rapid în supraîndatorarea gospodăriilor, respectiv în supraaglomerarea locuințelor. Astfel, în final, apare presiunea pe piața chiriilor, deoarece, în economie, totul este conectat.

⭐ ROMÂNIA ÎN CONTEXT EUROPEAN

- România are cea mai mare pondere de proprietari din UE: 96% dintre gospodării dețin locuința în care stau.

- Rata accesibilității la locuințe s-a îmbunătățit spectaculos: Dacă în 2008 aveai nevoie de salariile pe 33 de ani pentru a cumpăra o locuință nouă de 50 mp utili, în 2024 îți ajung doar salariile pe 6,9 ani.

- Comparativ cu Praga, vom vedea că acolo un locuitor are nevoie de salariile pe aproape 15 ani.

- Comparativ cu Praga, vom vedea că acolo un locuitor are nevoie de salariile pe aproape 15 ani.

- Cele mai accesibile credite ipotecare din Europa Centrală și de Est, raporatat la rata unui credit ipotecar și la salariul mediu net. Mai exact, pentru un apartament cu două camere din București, vei plăti o rată medie de 45%din salariul mediu net.

- Dacă comparăm cu alte capitalele europene, raportul rată/salariu ajunge la 65% în Londra, 85% în Paris sau chiar 94% în Varșovia.

- Dacă comparăm cu alte capitalele europene, raportul rată/salariu ajunge la 65% în Londra, 85% în Paris sau chiar 94% în Varșovia.

| ||

|

| |

|

| |

HPI ȘI INFLAȚIA – A NEVERENDING STORY

Chiar dacă HPI nu intră direct în coșul de consum, are efecte indirecte asupra inflației, astfel:

- Locuințele – prin chirii, reparații, întreținere și costuri de utilități.

- Costul vieții crește atunci când HPI este în ascensiune, deoarece:

- chiriașii plătesc mai mult (crește componenta de locuire din inflație)

- proprietarii au mai multe cheltuieli (taxe, asigurări, reparații)

- Efectul de avere – când prețul locuințelor crește, oamenii se simt mai bogați, prin urmare consumă mai mult, iar inflația generală este real alimentată.

CUM SE FORMEAZĂ O BULĂ IMOBILIARĂ?

- HPI crește mult peste inflație, iar veniturile populației stagnează. Atunci avem primul semnal de supraevaluare a imobiliarelor.

- Tot mai mulți cumpărători sunt forțați să apeleze la credite riscante (scoruri de credit mici, avansuri mici, rată mare).

- Băncile relaxează excesiv condițiile de creditare pentru a fi cât mai competitivi în piață.

Final step: prăbușirea pieței imobiliare.

CE URMĂRIM CA INDICATORI?

CONSUMATORI | BĂNCI | |

|

| |

|

| |

|

|

EXERCIȚIU DE ECHILIBRU

România e ușor sub media UE, dar se remarcă o tendință ascendentă, care va fi cu siguranță stimulată de noua cotă de TVA, aplicată de la 1 august. Suntem într-un moment în care consumatorii trebuie să analizeze concret deciziile de cumpărare, iar băncile să gestioneze riscul asociat unei posibile bule imobiliare.

Monitorizăm ratele dobânzilor, evoluția veniturilor, costurile de construcție și diferența dintre prețul chiriilor astfel încât să putem evalua la rece sustenabilitatea creșterilor din piață. Iar dacă considerăm că este momentul, poate chiar reușim să ne cumpărăm o nouă locuință. Cert este că, acum, estențial este să ne bazăm, mai mult ca niciodată, pe cifre, nu pe emoție, astfel încât să luăm cele mai raționale decizii de cumpărare.