Administratorii fondurilor de pensii

După cum am văzut săptămâna trecută, sistemul de pensii este unul dintre cele mai importante mecanisme economice și sociale din România. Cum ne pregătim, din timp, pentru viitor, cum funcționează contribuțiile și care-i treaba cu administratorii fondurilor de pensii sunt întrebări care revin tot mai des în discuțiile despre stabilitatea financiară personală.

Prin urmare a venit timpul să răspundem la ele și cum altfel decât în cel mai recent episod din The MacRO Zone.

FAST RECAP FOR OVERVIEW

- Pilon I – a must, banii din contribuțiile persoanelor angajate (20,25% din CAS) merg automat la bugetul de stat și sunt distribuiți în funcție de nevoile de moment. Gestionarea acestui pilon este realizată de către stat prin Casa Națională de Pensii Publice (CNPP).

- Pilon II – obligatoriu. Banii nu vin, în plus, din salariu ci sunt distribuiți automat (4,75% din CAS), iar fondurile acumulate sunt investite de administratori privați sub supravegherea Autorității de Supraveghere Financiară (ASF). La pensionare suma strânsă (contribuții + randamente) revine participantului sub formă de plată unică și/sau eșalonată (anuități).

🔎 Cum știi dacă ai Pilon II?

Dacă ai început să lucrezi după 2008 și aveai sub 35 de ani, felicitări ai primit în mod automat un cont în Pilonul II 🎉.

Ca să afli exact unde se duc banii tăi intri pe site-ul ASF și de acolo vezi exact în ce fond merg banii și care sunt sumele acumulate până în prezent.

- Pilon III – complet voluntar. Contribui doar dacă vrei, cu cât vrei (maxim 15% din venitul brut), și poți beneficia de avantaje fiscale (deducere de până la 400 de euro pe an pentru contribuția proprie, la care se adaugă deducere de până la 400 euro pe an pentru contribuția angajatorului pentru tine). Asemenea Pilonului II, și acest pilon este gestionat de către administratori privați aflați sub lupa ASF.

DESPRE ADMINISTRATORII DE FONDURI ȘI UNITĂȚILE DE FOND

Un administrator de fond de pensii este entitatea financiară care are responsabilitatea de a gestiona contribuțiile participanților la fondurile de pensii private, adică Pilon II și Pilon III.

Mecanismul de funcționare este destul de simplu. Administratorii de fonduri funcționează exact ca un fond de investiții. Ce înseamnă asta? Când contribui, banii tăi se transformă în unități de fond.

Valoarea unei unități de fond se actualizează zilnic în funcție de cum cresc sau scad investițiile fondului (acțiuni, titluri de stat, obligațiuni etc). Astfel suma acumulată în contul tău va fi de fapt:

numărul de unități de fond x valoarea unei unități de fond (la data actuală)

FONDURILE DE PENSII DIN ROMÂNIA

La nivel național există 7 companii care administrează pensiile. Toate sunt atent supravegheate de ASF.

- Active în administrare (~ 10% din PIB)

- Pilon II: ~192,3 miliarde lei, +27% vs Dec. 2024

- Pilon III: ~7,05 miliarde lei, +27% vs Dec. 2024

- Participanți la pensiile private(~47% din populația României)

- Pilon II: ~8,34 milioane de participanți activi

- Pilon III: ~ 0,968 milioane de participanți voluntari

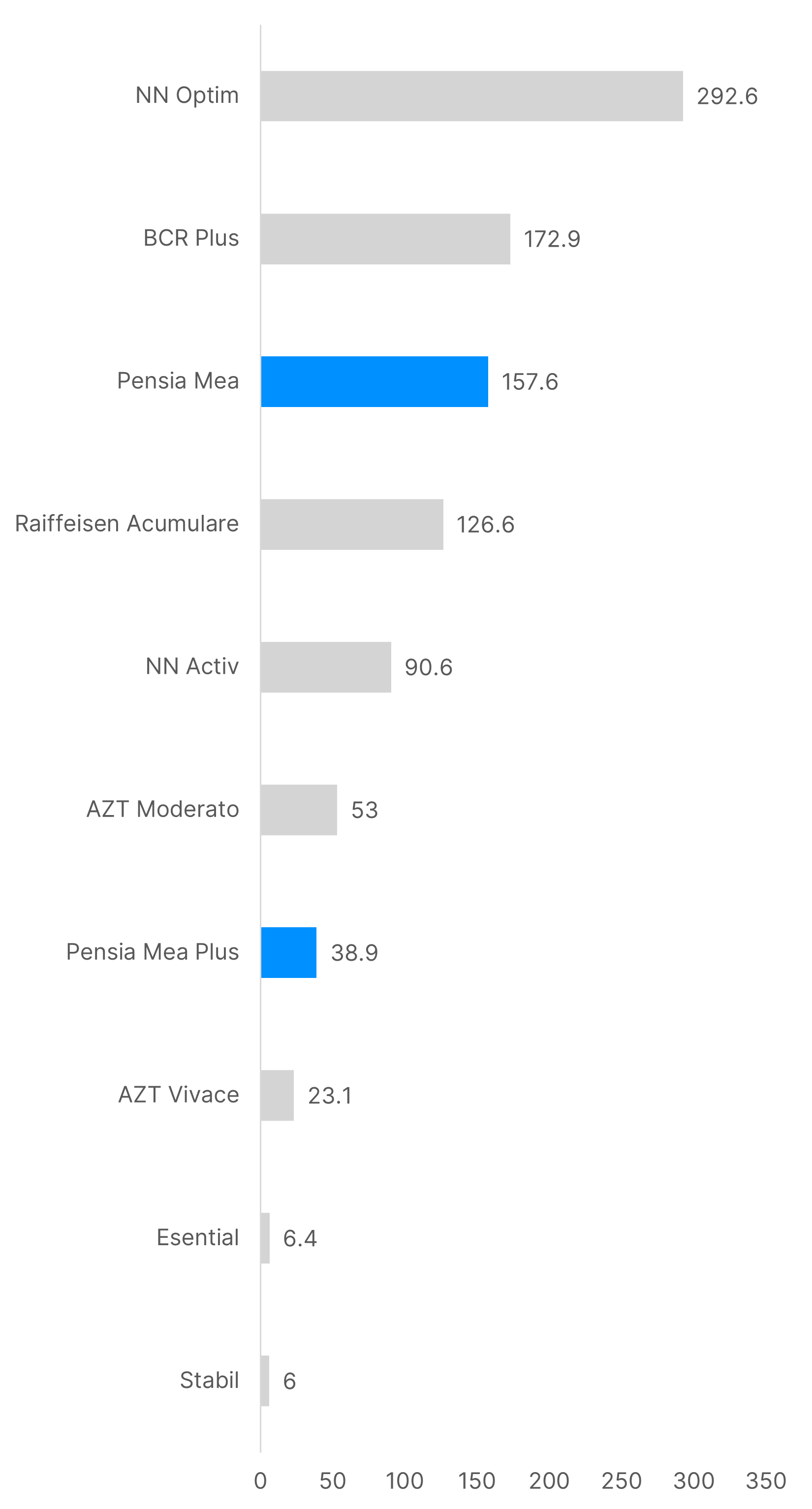

Topul fondurilor de pensii private, pilon III

- NN Pensii

- Unul dintre cei mai mari administratori de fonduri de pensii private din România, cu un market share de 39.6% din participanții Pilon III (prin NN Optim & NN Activ)

- Investițiile NN Pensii sunt inclusiv în Banca Transilvania, fiind un acționar semnificativ al băncii cu un share de 9,4% din acționariatul TLV.

- Pensii private @ BT

- Grupul BT are propria societate de administrare, BT Pensii, care gestionează două fonduri de pensii facultative (Pilon III): Pensia Mea și Pensia Mea Plus

- Cu +86% creștere a numărului de participanți, la final de 2024, și cu o creștere de 65% a numărului de participanți în primele 10 luni ale anului 2025, Pensia Mea este fondul de pensii cu o dinamică excelentă.

- De la începutul anului, 47% dintre noii contributori la Pilon III au ales BT Pensii ☺. Acest lucru pune BT Pensii pe locul 2 după NN ca număr de participanți, cu o cotă de piață pe număr de participanți de 20,3%.

- BCR, Raiffeisen & Alianz Țiriac

- Acoperă 40% din piață, formând un grup puternic cu o bază stabilă de clienți.

IMPACT ÎN ECONOMIE

- Dimensiune macroeconomică: Activele însumate Pilon II + III au ajuns la peste 10% din PIB-ul României, un prag psihologic important care arată că sectorul pensiilor private a căpătat masă critică. Fondurile de pensii reprezintă cea mai mare acumulare de capital autohton din afara sistemului bancar.

- Flux constant de finanțare pentru deficitul bugetar: Permite statului să se împrumute într-o proporție mai mare din surse interne, în moneda locală, reducând dependența de piețele externe și dobânzile consistente.

- Stabilitate financiară: Pensiile private sunt un pilon esențial al stabilității financiare pe termen lung în România. Ele reduc vulnerabilitatea sistemului de pensii la șocuri demografice (pentru că fiecare participant are propriul cont, nu depinde doar de pensia primită de la stat) și creează un pool intern de capital de care economia poate beneficia.

IMPACT ÎN BURSA DE VALORI BUCUREȘTI

- Fondurile de pensii sunt cel mai mare investitor instituțional din România, aducând lichiditate și stabilitate pe piața bursieră. De exemplu, prezența lor ca acționari semnificativi reduce volatilitatea excesivă, pentru că au orizont lung și cumpără regulat.

- Listări precum Digi, Sphera, MedLife, și culminând cu Hidroelectrica, cea mai mare listare (IPO) din istoria BVB, au avut succes și pentru că fondurile Pilon II au participat masiv ca investitori ancoră.

- Fondurile de pensii au ajuns să dețină proporții semnificative din multe companii românești, prin achizițiile constante lunare (contribuțiile de la beneficiari vin lunar și sunt investite).

ECONOMISIREA PE TERMEN LUNG PUNE BANII ÎN MIȘCARE

Pe final, un lucru rămâne cert: pensia publică (Pilonul I) va fi tot mai greu de susținut din cauza problemelor demografice și a deficitului bugetar. Pilonul II și III nu mai sunt de multă vreme un serviciu de lux, ci o ancoră financiară pentru viitor.

Contribuțiile modeste adunate pe termen lung vor genera o pensie modestă. Contribuțiile relevante, făcute constant, care se bucură de o gestionare profesionistă și un randament sustenabil pot aduce un venit suplimentar consistent la vârsta pensionării.