Inflația în 2025

Astăzi vă propunem un subiect peste care tot dăm în viața noastră de zi cu zi, inflația.

Ați simțit-o și voi cum crește, direct în coșul de cumpărături pe parcursul anului, așa că ne-am gândit să punem sub lupă toți factorii care au contribuit la accelerarea ratei. 2025 nu a fost un șoc singular, ci o serie de presiuni cumulative, so let’s dive in, shall we? Bine v-am (re)găsit la The MacRO Zone.

ANUL PRESIUNILOR CUMULATIVE

Inflația din România a fost rezultatul unei succesiuni de presiuni care s-au acumulat lună de lună. Asemeni unor valuri mici care, în final, produc o mare agitată, rata inflației a pornit de la 5,0% în ianuarie 2025 și a ajuns la 9,7% la finalul anului. Rezultatul: am înregistrat cea mai ridicată rată a inflației din Uniunea Europeană.

În timp ce rata medie a inflației pentru întregul an s-a situat la 7,32% pe parcursul lui 2025 am asistat la formarea unui model în care creșterile lunare relativ persistente au fost agravate de șocuri administrative și creșteri de costuri/tarife semnificative, în special în sectorul energiei și al serviciilor.

Un indiciu-cheie pentru acest model vine din dinamica lunară: pe parcursul lui 2025, prețurile au crescut în medie cu 0,8%/lună, adică un ritm dublu față de cel din 2024 (0,4%).

CE ȘI CUM MĂSURĂM

Pentru a înțelege cum a evoluat inflația în 2025 este esențial să ne uităm la structura coșului de consum, iar dacă vine vorba despre structuri, știți deja că e vorba despre indici.

🔎 Indicele prețurilor de consum (IPC), folosit pe plan intern, pentru a urmări cum arată coșul de consum (bunuri și servicii) final, asftel încât să avem o imagine cât mai relevantă și precisă asupra inflației.

🔎 Indicele armonizat al prețurilor de consum (IAPC), folosit în cadrul Uniunii Europene, este un set de indici standardizat care urmărește coșul de consum (bunuri și servicii) final, și, în același timp, îi ajută pe economiști să compare mai eficient inflația la nivel european.

RATA DE POLITICĂ MONETARĂ

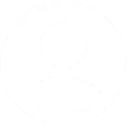

EVOLUȚIA INFLAȚIEI

Dec 2024 – Dec 2025 | %

![]()

- Dec 2024 - Apr 2025: Deși în primele luni ale anului păream optimiști că inflația se calmează, presiunile din servicii existau ”în fundal”. Cu toate că am văzut mici variații, trendul de scădere era fragil și provizoriu (5,1% -> 4,9%).

- Apr - Iun: Am văzut o creștere treptată în contextul scumpirii mărfurilor alimentare și nealimentare, respectiv a serviciilor (4,9% -> 5,7%).

- Iun - Aug: Odată cu introducerea măsurilor de austeritate și cu scumpirile la energie, inflația aproape s-a dublat devenind cea mai mare rată din UE (5,7% -> 9,9%).

- Aug - Oct: După creșterea din vară, inflația nu s-a mai redus. Prețurile au rămas la niveluri foarte ridicate, iar serviciile și costurile salariale mențin presiunea, lăsându-ne cu o inflație greu de coborât (9,9% -> 9,8%).

- Nov - Dec: Pe final de an, încă simțeam presiunea inflaționistă pe prețurile la energie, servicii și anumite alimente, nivelul general fiind de aproape 10%, mai exact 9,7%.

STRUCTURA CONTEAZĂ, NU TOATE SCUMPIRILE APASĂ LA FEL

În realizarea structurii coșului de consum, bunurile nealimentare, produsele alimentare și serviciile se comportă diferit și au ponderi distincte.

#1 SERVICIILE

INFLAȚIA CEA MAI PERSISTENTĂ

Componenta dominantă, atât ca nivel, cât și ca durată. În decembrie 2025, prețurile serviciilor erau cu 11% mai mari față de 2024, iar media anuală a inflației serviciilor a atins 8,44%. Cu un ritm mediu de 0,9% (2025) versus 0,6% (2024), prețurile serviciilor au adus o inflație structurală, greu de corectat rapid.

EXPLICAȚIE

Serviciile depind masiv de forță de muncă și energie, iar aceste costuri nu pot fi ușor ajustate în jos. Odată ce un restaurant își crește tarifele pentru a acoperi materia primă, salariile sau utilitățile mai scumpe, prețul acestora se transferă la consumatorul final, iar revenirea fie este lentă, fie nu mai are loc.

INFLAȚIE EXCEPȚIONAL DE RIDICATĂ AM VĂZUT ÎN

- Transport feroviar (CFR): +24,40% vs 2024. Una dintre cele mai mari creșteri din IPC. Inflația serviciilor feroviare a reflectat creșterea costurilor operaționale.

- Transport aerian: +18,37% vs 2024. Determinat de creșterea costurilor globale ale combustibilului, redresarea traficului aerian după pandemie și concurența limitată a prețurilor.

- Îngrijire personală: 17,15% vs 2024. Reflectând rolul costurilor forței de muncă.

- Alimentarea cu apă și canalizare: +13,77% vs 2024

- Transport urban: +13,75% vs 2024

- Restaurante/cafenele: +12,01% vs 2024

Aceste servicii sunt utilizate zilnic, ceea ce face ca inflația să fie foarte vizibilă pentru populație și, în același timp, să limiteze viteza dezinflației.

#2 MĂRFURI ALIMENTARE

INFLAȚIE RIDICATĂ, DAR INEGAL DISTRIBUITĂ

Componentă ridicată, dar eterogenă. În decembrie 2025, alimentele erau cu 7,75% mai scumpe decât în anul precedent, iar media anuală de creștere a fost de 6,76%.

EXPLICAȚIE

Costurile de producție și livrare a produselor alimentare depind de o multitudine de factori. De la energie, combustibili, salarii, conflicte regionale și costuri logistice, toate astea se reflectă în prețul pe care îl achităm la casă. Tocmai de aceea dacă o țară producătoare de la celălalt capăt al lumii plătește mai mult din cauza contextelor geopolitice, la nivel internațional toate prețurile se realiniază.

COMPONENTELE ALIMENTARE CU CEA MAI MARE INFLAȚIE

- Cacao și cafea: +24,67% vs 2024. Printre produsele cu cea mai mare inflație din întreg coșul IPC. Acest lucru reflectă o recoltă mai slabă în America Latină și Africa, creșterile prețurilor globale ale materiilor prime, efectele de transfer ale cursului de schimb și șocurile costurilor de import.

- Fructe proaspete: +15,19% vs 2024. Constrângeri sezoniere ale aprovizionării combinate cu costuri de producție globale și interne mai ridicate.

- Zahăr, produse de cofetărie și miere: +14,12% vs 2024. Legătură strânsă cu piețele mondiale de mărfuri și efectele costurilor de transport.

- Carne de vită: +11,80% vs 2024. Determinată de costurile furajelor și presiunile asupra aprovizionării.

- Ouă: +10,68% & Pâine: +10,09% vs 2024. Reflectând transferul prețurilor materiilor prime (cereale) și creșterea costurilor furajelor/producției.

Cu toate astea, am avut și produse care au înregistrat scăderi de preț, cel mai notabil exemplu fiind cartofii (-11% vs 2024).

Această dispersie ne arată că inflația alimentară nu a fost determinată de o explozie la nivel de consum, ci de șocuri specifice la nivel de cost, ceea ce înseamnă că ea se transmite lent, e greu de inversat, iar odată cu plafonările prețurilor la alimentele de bază (până în 31 martie) o împingem pe parcursul anului 2026.

#3 BUNURI ALIMENTARE

FACTOR CHEIE ÎN A DOUA JUMĂTATE A ANULUI

Construind cel de-al treilea pilon al inflației, bunurile nealimentare au schimbat jocul, crescând cu 10,48% decât în anul precedent, în timp ce creșterea medie anuală pentru 2025 s-a situat la 7,24%. Rata medie lunară a inflației pentru bunurile nealimentare a atins 0,8%, comparativ cu 0,4% în 2024.

EXPLICAȚIE

Odată cu introducerea măsurilor de austeritate care au constat în ajustarea costurilor administrative produsele nealimentare au înregistrat o inflație structurală ridicată. Ea s-a reflectat direct în prețul cărților și al presei scrise (+10,16% vs 2024), al detergenților (+9,41% vs 2024), respectiv al medicamentelor (+5,49%).

CELE MAI RIDICATE RATE ALE INFLAȚIEI LE-AM VĂZUT ÎN

- Electricitate: +60,91% vs 2024. De departe cea mai mare creștere din orice subcategorie a IPC. Această creștere explozivă a reflectat eliminarea unei politici de plafonare a prețurilor la jumătatea anului, ceea ce a dus la o creștere semnificativă, pe măsură ce prețurile administrate s-au ajustat la nivelurile pieței.

- Electricitate, gaz și încălzire centrală: +37,54% vs 2024. Demonstrând modul în care costurile energiei sub multiple forme au agravat inflația în coșul de produse nealimentare.

- Încălzire centrală: +18,80% vs 2024. Parțial determinată de costurile mai mari ale combustibililor și de transferul tarifelor reglementate.

- Gaz natural: +7,72% vs 2024. Reflectând tendințele globale ale prețurilor și reducerea măsurilor de susținere a prețurilor.

În acest scenariu, bunurile nealimentare se transformă într-un canal prin care șocurile administrative intră rapid în inflație. Prețul la energie a cauzat un șoc care se transmite, în cascadă, în costuri de producție, transport, salarii, bunuri alimentare. Mai mult decât atât, aici se reflectă și efectele de ”rundă a doua” când inflația se auto-alimentează. Atunci când costurile sunt mai mari, firmele își ajustează prețurile, retailerii refac marjele, iar furnizorii renegociază contractele.

HOW DO YOU STOP THE PERFECT STORM?

Evoluția inflației a fost atipică și neobișnuit de amplă, mutând sfera dominației de la inflația determinată de produsele alimentare (din anii anteriori), la o combinație de servicii și bunuri nealimentare cu accent pe energie. În timp ce rata medie anuală a inflației de 7,32% reflectă presiunea persistentă pe tot parcursul anului, rata din decembrie de 9,7% subliniază impactul cumulativ al schimbărilor de politică, al transferului costurilor și al efectelor de runda a doua.

Privind în perspectivă către 2026, previziunile noastre ne arată că reducerea inflației va fi graduală și în mare parte concentrată în a doua jumătate a anului. Conform scenariului de bază, preconizăm că inflația va rămâne ridicată, înainte de a scădea mai vizibil în a doua jumătate a anului, ajungând la aproximativ 4,3% până la sfârșitul anului 2026. Reducerea inflației anticipată va fi determinată de efecte de bază favorabile, pe măsură ce șocurile din 2025 vor ieși din comparația anuală, de o cerere internă mai slabă ca urmare a consolidării fiscale, de diminuarea presiunilor salariale, de moderarea inflației în sectorul serviciilor și de evoluții mai neutre ale prețurilor alimentelor.

Cu toate acestea, perspectivele sunt înconjurate de riscuri semnificative. Pe de o parte, inflația ar putea rămâne mai mare decât previziunile dacă plafoanele de preț pentru produsele alimentare de bază și gazele naturale vor fi eliminate brusc, dacă prețurile energiei vor deveni din nou volatile sau condițiile climatice nefavorabile vor afecta producția agricolă și dacă presiunile salariale în sectorul serviciilor vor persista. Pe de altă parte, o contracție mai accentuată a cererii interne sau o eliminare mai lentă și mai graduală a plafoanelor de preț, combinată cu prețuri globale stabile la energie, ar putea accelera reducerea inflației.